olivar superintensivo

El mapa de los cultivos de las Vegas del Guadiana cambia de color

Maíz, tomate para industria, arroz y fruta de hueso mantienen su hegemonía pero dejan paso al crecimiento del olivar superintensivo, almendro y hortalizas

El mapa de los regadíos de las Vegas del Guadiana ha ido cambiando con el paso de los últimos años, y no solo por las coyunturas climáticas de sequías y limitación de agua. La entrada en el mercado de los cultivos superintensivos e intensivos leñosos como el olivo y el almendro sobre todo, unido a diferentes hortícolas asociadas a las industrias de congelado implantadas en la zona han completado el puzzle. El dominio de maíz -el cultivo con más vaivenes en extensión en los últimos años- arroz, tomate para industria y fruta de hueso sigue siendo muy importante al sumar cerca de 90.000 hectáreas de cultivo campaña tras campaña pero a vista de dron las Vegas del Guadiana han ganado con los años más madera.

Según los datos de la Encuesta de Superficies Agrarias del Ministerio de Agricultura, los cultivos de olivar y almendro han ganado más de 30.000 nuevas hectáreas en la última década en la región. Y una gran mayoría de ellos, en tierras que estaban utilizadas por cultivos industriales más tradicionales. La mecanización de los cultivos y su menor dependencia de la mano de obra ha sido también clave en esta elección, en la que pueden encontrarse desde agricultores de toda la vida a grandes empresas e incluso fondos de inversión.

Impacto económico

La importancia de los cultivos tradicionales de regadío especialmente en las Vegas del Guadiana no solo se limita a su producción anual en tomate para industria, fruta de hueso, arroz y maíz principalmente sino también al impacto social que tienen en la actividad económica y social que tienen. Más de una decena de grandes industrias de tomate, dos grandes industrias de arroz, decenas de centrales hortofrutícolas, secaderos de maíz…que generan a lo largo de la campaña, con más fuerza de mayo a octubre, decenas de miles de empleos directos e indirectos.

A los que se han sumado en estos últimos tiempos plantas procesadoras de almendra como las de Miajadas a punto de inaugurarse y la de Olivenza, así como plantas procesadoras y envasadoras de verduras y hortícolas congeladas abastecidas por más de 8.000 has de cultivo.

El cultivo de regadío que tradicionalmente más hectáreas ocupaba en las Vegas del Guadiana era el del maíz, un comodín utilizado en muchas ocasiones si otros cultivos no ofrecían rentabilidad suficiente. Sin embargo, por diferentes motivos, su protagonismo ha ido decayendo en las últimas campañas. Si en la 2019 se alcanzaron las 56.000 hectáreas de cultivo, en la del 2021 apenas se llegaron a las 19.000 has y en la 2022 en las 24.000 has. Extremadura ha sembrado de media en los últimos años el 13% del maíz español.

El otro gran cultivo industrial estrella de las Vegas del Guadiana, en el que Extremadura ha logrado una gran especialización y liderazgo español en producción, es el tomate para industria. Muy dependiente de la disponibilidad de agua de los embalses de la Cuenca Hidrográfica del Guadiana, ha logrado una cierta estabilidad en las últimas campañas en las hectáreas sembradas: entre 20.000 y 23.000 de media, con producciones en el entorno de los dos millones de toneladas. Y lo que es más importante, consolidando un mayor número de kilos por hectárea, uno de los talones de Aquiles del sector en relación al tomate andaluz o al extranjero.

Mientras, el cultivo del arroz ha logrado en esta última campaña del 2023 sacudirse en parte la práctica inexistencia de la campaña del 2022. Un sector estratégico en el entorno de las 19.000 hectáreas de media en los últimos años, muy concentrado en varios términos municipales de las Vegas del Guadiana cuya complementariedad con otros cultivos por la peculiaridad de sus terrenos resulta más difícil.

Olivar superintensivo y almendro crecen 30.000 hectáreas en la última década en Extremadura

El cultivo de arroz, tabaco, girasol, tomate industria, cebada y avena, los que más superficie pierden

Cualquier turista que visitara Extremadura hace quince años y lo haga de nuevo ahora verá un cambio sustancial en el paisaje agrario extremeño. Verá nuevos cultivos y notará la ausencia de miles de hectáreas de otros que antes eran más comunes en determinadas zonas.

El relevo generacional en unos casos, el mayor protagonismo de grandes propietarios y empresas agrarias frente a la agricultura familiar y tradicional, los precios en origen del mercado, las ayudas de la PAC, las nuevos modelos de cultivo en superintensivo o la demanda de industrias cercanas sobre determinados productos han marcado este cambio que ha afectado a más de 100.000 hectáreas en la última década en el campo regional. Con claros vencedores entre los que destacan el olivar superintensivo e intensivo, el almendro y otros frutos secos como nogal, pistacho, castaño. Además de la higuera para seco y fresco. Y diferentes hortalizas sobre todo para las industrias congeladoras. Y con claros perdedores como el cereales como la cebada y la avena, el arroz, el tabaco y el girasol. Y sobre todo con un claro exponente: los cultivos con riego.

Los datos de la Encuesta de Superficies (ESYRE) del Ministerio de Agricultura permiten seguir la radiografía de los principales cultivos agrarios en la región. Si tomamos la evolución de los últimos diez años con datos oficiales –del 2010 al 2020– comprobamos como el cultivo que más ha crecido ha sido el olivar para almazara con más de 18.000 nuevas hectáreas. Prácticamente todas ellas con nuevos sistemas de plantación en superintensivo o seto, muy focalizados en las Vegas del Guadiana pero también en zonas de la provincia de Cáceres como Campo Arañuelo o Tiétar. Gracias a este sensible aumento de la extensión de olivar, con marcos de plantación media por encima de los 1.000 olivos/hectáreas, Extremadura ha logrado alcanzar en las últimas campañas producciones medias por encima de las 72.000 toneladas.

Junto al olivar, el otro gran cultivo emergente en la última década ha sido con diferencia el almendro, tanto en superintensivo como en intensivo, que ha pasado de apenas 2.000 hectáreas en el año 2010 a casi 15.000 en el año 2020. El resto de frutos secos también crecen con fuerza en Extremadura, gracias a sus cotizaciones en origen: el nogal suma 1.500 nuevas hectáreas en una década, el pistacho unas 1.300 has desde cero, el castaño –con más tradición en las Villuercas y en el norte de Cáceres- suma otras 1.200 has mientras el cultivo de la higuera, tanto en seco en zonas como Almoharín como en fresco en las Vegas del Guadiana y norte de Cáceres, aumenta en 1.800 has. Otros cultivos se han aumentado de forma significativa en las última década han sido las hortícolas, entre las que destacan el brócoli, y también el tomate para ensalada.

Arroz y tomate

Mientras, otros cultivos importantes durante muchos años en Extremadura han visto perder protagonismo por su menor rentabilidad, aunque siguen siendo muy importantes en determinadas zonas como ocurre con el arroz en algunos pueblos de las Vegas Altas del Guadiana y el tabaco en la provincia de Cáceres. El arroz ha pasado de alcanzar las 27.800 hectáreas en 2020 a quedarse en las 19.000 has en el 2020, mientras el tabaco pasada de casi 9.000 has hace una década a quedarse en 7.100 has actualmente, y con serios problemas en la contratación de esta última campaña. El tomate para industria también se ha dejado 4.000 has en una década, manteniéndose por encima de las 21.000 has.

Por su parte, la fruta de hueso, con la cereza incluida, ha logrado mantenerse por encima de las 20.000 has gracias a su reconversión varietal, aunque con problemas de rentabilidad en varias campañas. Y el viñedo pierde 2.000 has, aunque estabilizada.

Foto: Monteverde Natura

El olivar extremeño busca alcanzar el 4% de la producción española de aceite de oliva con más superintensivo

El olivar de la Comunidad de Extremadura ha alcanzado de media en la última década una producción de 54.934 toneladas. Sin embargo, si se analiza la media de las últimas tres campañas -sin contar la actual- dicha media de producción supera las 70.000 toneladas. Un importante salto en volumen gracias a la implantación y desarrollo del olivar superintensivo y en seto que le puede permitir alcanzar en pocos años el 4% de la producción nacional de aceites de oliva.

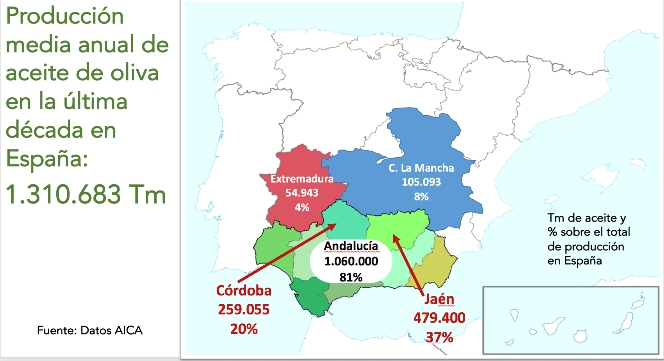

Aunque en la última campaña olivarera, la 2019-2020, la producción apenas ha superado los 1,1 millones de toneladas de aceite de oliva, la realidad del sector productor olivarero español es bastante diferente. Los años en los que la producción no alcanzaba ni de lejos el millón de toneladas parecen ya lejanos. De las últimas diez campañas, solo en dos de ellas (la 12/13 con 618.949 tn y la 14/15 con 842.832 tn) España se quedó lejos de esta cifra. Con los datos de AICA en la mano, la media anual de producción de aceite de oliva en la última década en España ha sido de 1,31 millones de tn. Solo Andalucía ya ha producido de media anual en la última década algo más de un millón de toneladas. Una cifra que exige un creciente esfuerzo por aumentar las exportaciones -no solo en volumen sino sobre todo en precio final- dada la atonía del mercado interior. Y sobre todo, para evitar grandes enlaces de campaña que presionan siempre a la baja los precios en origen como ha ocurrido ya en estas últimas.

La nueva realidad productora del olivar español, que nada tiene que ver a la de España cuando entró en la UE y una campaña de 600.000 toneladas se consideraba como buena, depende ya de dos variables novedosas: el creciente protagonismo del olivar superintensivo que es en estas últimas campañas cuando está entrando en su etapa alta de rendimiento, y también el elevado peso del olivar de regadío, incluido el tradicional.

-Más regadío. España dispone actualmente de 2,73 millones de hectáreas de olivar productivo (datos ESYRE-Ministerio de Agricultura), de los que 837.488 hectáreas cuentan con algún sistema de riego de apoyo. Es decir, casi un tercio de las hectáreas del olivar español ya se riegan, lo que reduce también la variable de la vecería en muchos casos. En Andalucía, que concentra el 81% de total de la producción media española en la última década, las hectáreas de regadío alcanzan ya las 636.150 de un total de 1,65 millones de hectáreas.

Aunque las regiones del norte español han crecido en plantaciones de olivar y sobre todo en número de nuevas almazaras, el protagonismo del olivar español se sigue concentrando en Andalucía, Castilla-La Mancha y Extremadura. Entre las tres suman el 93% de la producción media anual española de aceite de oliva durante la última década: 1,06 millones de tn de Andalucía, 105.093 tn de Castilla-La Mancha y 54.934 tn de Extremadura. En este último caso, gracias a su potente olivar superintensivo en la provincia de Badajoz, si solo contamos las tres últimas campañas, su media anual sube a las 70.000 tn.

Dentro de Andalucía, la potencia productora de Jaén sigue siendo muy relevante ya que supone el 46,2% de total andaluz en la última década y el 37,4% del total español. Mientras, la provincia de Córdoba supone el 20% del total español de producción, con una media anual de 190.558 tn en la última década. Es decir, entre Jaén y Córdoba suponen de media más del 57% del aceite de oliva español cada campaña. Y es donde debería estar el mayor poder de fijar precios en origen.

Olivar superintensivo, alternativa al cereal en secano

CBH, fundada en 1997 como distribuidora de fitosanitarios, es a día de hoy uno de los líderes en el sector olivícola. Con una amplia experiencia en el cultivo del olivo y con más de 30.000 hectáreas plantadas.

En la actualidad, los agricultores están cansados de la poca rentabilidad del cereal en sus fincas de secano y desde CBH, queremos aportar nuestro granito de arena a la mejora del sector primario, ofreciendo alternativas de cultivos y sistemas productivos cada vez más eficientes, sostenibles y respetuosos con el medio ambiente, e introduciendo nuevas tecnologías agrícolas que nos permitan incrementar la rentabilidad de las explotaciones de nuestros clientes.

Tras varios años de intenso trabajo, queremos dar difusión y lanzar definitivamente el Sistema de Olivar de Alta Densidad Sostenible de Secano.

Características del Olivar de Alta Densidad Sostenible de Secano:

-Limitado geográficamente a zonas con pluviometría media superior a 400 mm/año.

-Imprescindible implantación otoñal del cultivo.

-Densidades de plantación: de 2.000 a 3.500 pies/Ha.

-Setos estrechos (75-80 cms), no muy altos (2,5 metros), con capilaridad lumínica total y alta eficiencia productiva.

-Nuevas variedades, de vigor más reducido y alta productividad.

-Setos de dimensiones reducidas, de fácil manejo y con mecanización total de aplicaciones, poda y recolección (nula dependencia de mano de obra).

-Alto potencial productivo (mayor nº de líneos o de metros cuadrados de tabique productivo por Hectárea) y alta rentabilidad.

-Necesidades menores de agua y nutrientes (árboles de vigor reducido), y menor susceptibilidad a plagas y enfermedades (mayor aireación y solarización).

-Apto tanto en agricultura convencional como ecológica.

El olivar en secano se convertirá a medio plazo en uno de los cultivos más rentables y de mayor proyección del sector primario, pero debemos asumir el reto de reconvertirlo en un cultivo eficiente, competitivo y rentable, de alta productividad y 100% mecanizable.

Miguel Leal (Canal de Orellana): “El olivar ha pasado del 8% al 17% de la superficie regada en el Canal de Orellana en poco tiempo”

Entrevista con

Miguel Leal

Presidente de la Comunidad de Regantes del Canal de Orellana

El regadío es la columna vertebral del campo extremeño, no solo por el volumen de producción en cultivos como el tomate, maíz, arroz, fruta de hueso, tabaco o olivar, sino especialmente por la carga de trabajo que proporciona en sus zonas de influencia, ya sea en industrias de tomate, fábricas de arroz o centrales hortofrutícolas, sin contar con el sector de servicios auxiliares, fitosanitarios y abonos y empresas de maquinaria y tractores. Dentro del regadío, las comunidades de regantes son las más cercanas al agricultor. Entre ellas, por su volumen de hectáreas de riego (60.000 has) y sus regantes (unos 8.000) destaca la de Orellana.

¿Cuáles serían los grandes números de la Comunidad de Regantes del Canal de Orellana?

Contamos con unas 60.000 hectáreas de riego, de cultivo muy importantes como el tomate para industria, maíz, arroz, fruta de hueso, olivar y almendro sobre todo, y también brócoli como segundo cultivo. Tenemos un caudal que puede llegar a los 58.000 litros de agua por segundo, lo que da idea de la magnitud del Canal y sus infraestructuras que suman 120 kilómetros de recorrido y 2.000 kilómetros de acequias.

¿Cómo ha cambiado el mapa de los cultivos en la zona que riega el Canal en los últimos años?

Loa bajos precios de cultivos como el maíz o el arroz en los últimos años es verdad que han provocado cierto cambio en los cultivos, sobre todo con la llegada del olivar superintensivo y en menor medida el almendro. El tomate se mantiene más o menos estable. Si hace tres años el olivar suponía en torno al 7,91% del total de hectáreas regadas, ahora supone ya en torno al 17%, lo que da una idea del crecimiento que está teniendo. Y hay que tener en cuenta que tanto el olivar como el almendro demandan menos aguas que el resto de cultivos.

Antiguamente las fugas de agua y el mal estado de las acequias hacían perder muchos miles de litros al año ¿Cómo ha sido la modernización de las instalaciones?

Dentro del Plan Nacional de Regadíos, y con apoyo financiero de Seiasa, la Sociedad Estatal de Infraestructuras Agrarias, se han llevado a cabo importantes inversiones, una de 22 millones y otra de 16 millones, para la renovación del 80% de las acequias que suponen en torno a 40.400 hectáreas. También se han instalado aforadores para medir el agua por segundo y compuertas inteligentes que se pueden gestionar desde el móvil. El control de las infraestructuras se puede realizar de forma telemática con las ventajas que supone tanto para los operarios como para los propios regantes. Los decretos de ayudas a la modernización por parte de la Junta también han sido importantes.

Al final, las mejores tecnológicas y en infraestructuras siguen dependiendo de que llueva y haya agua embalsada ¿Son conscientes los regantes de lo que supone el Cambio Climático?

Creo que cada vez más, y es hora de tomar medidas reales y tomárselo en serio. Tenemos riego asegurado para varios años por las infraestructuras de vasos comunicantes entre los distintos pantanos en la cuenca del Guadiana y el Zújar.

¿Hacia dónde debe ir el futuro de las Comunidades de Regantes?

Por un lado, es muy importante consolidar y acabar de modernizar los regadíos que tenemos Y que a los regantes se les facilite la transformación hacia el riego presurizado para ahorrar agua. Y en segundo lugar, lograr para el riego el reconocimiento a la importancia que tiene. Y ver que sin él no existirían las fábricas de tomate, ni las centrales hortofrutícolas ni la industria auxiliar de maquinaria.

Olivar superintensivo y almendro compiten ya con tomate, maíz, arroz y fruta en el regadío

Extremadura produce 545.000 tn de maíz, 2 millones de tn de tomate, 240.000 tn de fruta de hueso, 73.000 tn de aceite de oliva, 111.000 tn de aceituna de mesa, 151.000 tn de arroz y 30.000 tn de tabaco en rama

Extremadura atesora algo más de cuatro millones de hectáreas de superficie agraria, ganadera y forestal. De ellas, 3,8 millones de hectáreas son de secano y unas 275.000 hectáreas de regadío, el verdadero tesoro del campo regional y el que concentra más producción y genera más empleo añadido. Del total regional, algo más de dos millones de hectáreas son de pradera y pastizales. Y unas 661.000 hectáreas de superficie forestal, arbolada y de matorral.

Durante los últimos años, cuatro cultivos han dominado el regadío regional de forma más o menos estable: maíz, tomate, fruta de hueso y arroz, tras el declive del girasol. Sin embargo, el regadío comienza a cambiar su paisaje con la llegada masiva del olivar superintensivo e intensivo y también de nuevos cultivos como el almendro en intensivo o verduras como el brócoli por ejemplo. O incluso la higuera, tanto para fresco como para seco o otros cultivos como nogal, pistacho y el más arraigado de la castaña en Villuercas y norte de Cáceres

Cambio de cultivos

Como ejemplo, en los últimos cinco años, la superficie de olivar en regadío ha crecido más de un 50%, ganando mucho terreno al maíz, superando ya las 53.000 hectáreas de cultivo. Y afianzando las producciones de aceite de oliva por encima de las 71.000 toneladas con un horizonte de las 100.000 si se consigue que toda la aceituna que se cultiva en la región se molture aquí. De esta forma, el olivar se ha convertido ya en el cultivo con más hectáreas de regadío, ya que el maíz ha caído hasta las 45.419 hectáreas en esta campaña.

El olivar para almazara supera en conjunto las 257.000 hectáreas, con serios problemas de rentabilidad en las explotaciones tradicionales a los precios actuales. Y unas 19.000 hectáreas de olivar de mesa, expectante también ante la llegada del riego a Tierra de Barros. Mientras, el viñedo supera las 81.000 hectáreas, situando a la región como la segunda productora nacional de vino, muy pendiente de la coyuntura internacional de los graneles, y con aumento de plantaciones de uva para cava.

Tomate y fruta

El tomate para industria se ha mantenido relativamente estable en las 23.000 hectáreas mientras que el arroz ha bajado hasta el entorno de las 22.200. Los frutales de hueso, contando con la cereza, se acercan a las 25.000 hectáreas entre ciruela, albaricoque, melocotón o paraguayo. Mientras, los cultivos de cereales suponen en torno a las 297.000 hectáreas, con trigo, avena y cebada entre los más destacados. Mientas, el tabaco resiste los envites de Bruselas y se mantiene en 7.700 hectáreas, al igual que el pimentón que suma 1.300 hectáreas. Sin olvidar las 2.000 hectáreas de espárragos o el melón con 1.200 hectáreas.

Las industrias de congelado instaladas en la zona y la escasez de agua en Murcia han provocado también un creciente interés por cultivo de verduras como el guisante, que suma ya más de 9.000 hectáreas, o el brócoli, del que cooperativas como la de Medellín cultivan más de 6.000 hectáreas.

Ganadería

Extremadura dispone también de una de las cabañas ganaderas más potentes del país con 850.000 cabezas de ganado bovino, 3,1 millones de ovino, 306.000 de caprino y 1,2 millones de cabeza de cerdo ibérico, con un total de más de 22.000 explotaciones ganaderas, que han pasado un 2019 muy complicado por la sequía.

Grandes fondos buscan empresas agro y fincas de riego en Extremadura

La experiencia de inversiones como las de Foresta, Borges Agricultural, ADM Capital o Elaia animan el mercado

El sector agrícola y agroalimentario está en el punto de mira de grandes fondos de inversión nacional e internacionales. Y empresas de gran tamaño en busca de fincas para grandes producciones. Fondos como Magnum, ProA Capital, Abac, Miura o Cinven han cerrado o están a punto de hacerlo grandes operaciones en el sector como las de Agropulpi, Planasa, Bollo Internacional, Agroponiente, Moyca, Fruselva, Martín Navarro-Río Tinto…).

El aumento de la población a nivel mundial unido sobre todo a las prácticas de consumo más saludables han multiplicado este tipo de operaciones en busca de empresas familiares de tamaño medio que necesitan “músculo financiero” para crecer en el mercado. Y Extremadura, por su importancia posición en el sector productor agroalimentario y por su disponibilidad de tierras de regadío, no ha sido ajena a ello.

Plantaciones

Uno de los primeros fondos de inversión que apostó por el sector agrario extremeño fue Foresta Private Equity II SCR, liderado por el empresario Juan Luis Arregui (ENCE), que acaba de anunciar una nueva ampliación de 2,4 millones de euros con la presencia destacada de la mutualidad de Telefónica. Y lo hizo con plantaciones de maderas nobles en la zona del Tiétar a través de la empresa Nogales del Tiétar. En el último año y medio también ha sido muy activo en el proyecto de la empresa toledana Delaviuda Confectionery Group en contar con sus propias plantaciones de almendros, en un plan de 200 hectáreas en Tejada del Tiétar (Cáceres) para plantar 70.000 almendros con una inversión cercana a los 5 millones de euros.

Un proyecto que guarda similitudes con el de Borges Agricultural & Industrial Nuts (BAIN), empresa que cotiza en Bolsa, y que dispone del 64% de su superficie de cultivo de frutos secos en Extremadura. En total, 9 fincas con 724 hectáreas de nogal, pistachos y almendro. La empresa ha cerrado el primer semestre de su ejercicio fiscal, a 30 de noviembre de 2018, con un importe neto de la cifra de negocios de 91 millones de euros y 18.413 toneladas comercializadas de frutos secos. BAIN gestiona un total de 2.401,5 hectáreas. De ellas, 320 están situadas en California, 941,9 en el sur de Portugal y 1.139,6 en España.

Olivar superintensivo

Por ejemplo, a finales del 2017 se conocía que el Fondo Cibus, propiedad de ADM Capital, había comprado por unos 130 millones de euros, la empresa Olivos Naturales Innova a la familia Del Pino (Ferrovial) y a BBVA, que contaba con 5.000 hectáreas de olivar, de ellas 2.000 en Extremadura con más de 3,3 millones de olivos en producción, en Peraleda de Zaucejo y en Olivenza. Ya antes, la empresa Elaia, propiedad del gigante portugués del aceite de oliva, Sovena, y el fondo Atitlán –propiedad del yerno de Juan Roig (Mercadona)– contaban con su mayor plantación de olivar intensivo en territorio español en Gargáligas, así como con almazara propia en Navalvillar de Pela.

Por su parte, la mayor empresa de fruta ecológica de Extremadura, Haciendas Bio, ha ido dando entrado en los últimos años a nuevos socios inversores para afrontar su plan de expansión y su moderna central de Mérida. En 2015 dieron entrada al Grupo Agostini, en una ronda de financiación por el 20% del capital.

El interés por el sector agrario y agroalimentario ha llegado incluso al mercado de los fondos de inversión para particulares. En 2013, la gestora Gesiuris, liderada por Catalana de Occidente, lanzaba el primer fondo del sector en España denominado Panda Agriculture. En los últimos cinco años, su rentabilidad acumulada ha sido del 14,2%m y del 2,69% anual. Entre las diez empresas en las que más invierte, solo hay una con intereses en Extremadura: Barón de Ley, que dispone de empresa de jamón ibérico en Baños de Montemayor (Cáceres).

Elaia (Sovena) busca grandes fincas de riego en Extremadura para nuevas plantaciones de olivar

Elaia, la empresa participada por el gigante portugués del aceite de oliva Sovena y el fondo Atitlán, sigue buscando fincas con derechos de riego garantizado para ampliar su producción propia de aceite de oliva.

Actualmente la empresa dispone de 15.016 hectáreas de olivar, sobre todo en seto, de las que 12.000 se encuentran en la zona de Alqueva en Portugal, sobre todo en Ferreira do Alentejo, Elvas y Avis. En España cuenta con 1.691 hectáreas, de las que 908 se encuentran en Extremadura, en las Vegas del Guadiana muy cerca de Gargáligas.

En Extremadura cuenta también en Navalvillar de Pela con su única almazara en España, además de las dos que tiene en Portugal y una en Marruecos. Contar con almazara propia en Extremadura es clave para la ampliación de sus fincas en la región, por los menores costes logísticos y también por la garantía de calidad del producto final ante su cercanía. La almazara extremeña ha logrado incluso alguna mención en las últimas campañas en alguno de los premios más reputados de España, como los del Ministerio de Agricultura.

Por el momento, la estrategia de la empresa pasa por crecer con fincas en Portugal, Extremadura y Andalucía, olvidándose de momento de Marruecos, donde cuenta con 1.300 hectáreas. La producción de sus fincas proporciona actualmente a Elaia unas 20.000 toneladas de aceites de oliva virgen extra que van a parar a Sovena. La facturación de Elaia supera los 76 millones de euros. En los últimos años ha plantado una media de 1.000 a 1.500 hectáreas de olivos.

Hay que recordar que hasta finales del 2016, Sovena era el interproveedor principal de aceites de Mercadona. En la actualidad, otras seis importantes empresas del sector son proveedores del gigante de la distribución. Sovena ha tenido que volcarse en la exportación y buscar nuevos clientes como Carrefour o Alcampo. Sovena también compra cada campaña a varias cooperativas extremeñas. El grupo cuenta con plantas de aderezo de aceitunas en Plasencia y Almendralejo.

Olivar, almendro y brócoli plantan cara al arroz y el maíz en los regadíos extremeños

Frutos secos, verduras para exportación y congelado, y nuevas frutas como caqui, granado e higos frescos toman protagonismo

En la sección de verduras de Mercadona, la cadena de distribución española que controla una de cuatro euros que se gastan en comida en España, tiene una gran oferta de brócoli. Es una de las verduras que más espacio ocupa en su lineal refrigerado. Al igual que ocurre en miles de fruterías de barrio españolas. Está de moda. No solo en España sino en media Europa, principalmente en Reino Unido. Y de ahí que se cultivo se haya disparado exponencialmente en los últimos años, con epicentro en Murcia. Esta región concentra en torno al 50% de la producción anual española, más de 440.000 toneladas, en unas 27.000 hectáreas de terreno.

Las Vegas del Guadiana vieron su oportunidad hace algunos años, en muchos casos como segundo cultivo, ante la escasa rentabilidad del maíz y el arroz, y entraron con fuerza en el cultivo. Hoy en día, Extremadura es una gran potencia en la producción de brócoli con más de 5.300 hectáreas plantadas y más de 70.000 toneladas.

Brócoli

El ejemplo del brócoli muestra a las claras como el mapa de los cultivos del regadío está mudando su piel en los últimos años. Cultivos muy arraigados como el maíz y el arroz, como lo fueron por la política comunitaria el girasol en su día, están dejando paso a nuevos cultivos entre los que principalmente destacan el nuevo olivar –intensivo, superintensivo o en seto-, el almendro y el brócoli, junto a otros verduras como el pimiento. Entre todos ellos suman más de 44.000 hectáreas de cultivo, casi todas ellas en regadío en zonas de las Vegas del Guadiana y también del Valle del Tiétar y Campo Arañuelo.

En la mayoría de los casos, el boom de estos nuevos cultivos tienen un denominador común: un creciente consumo en los mercados internacionales asociados a la salud. En el caso del brócoli, con una potente campaña en redes sociales asociada a sus compuestos protectores bioactivos que podrían tener efectos protectores contra el cáncer, además de su tirón en las dietas de adelgazamiento; el aceite de oliva virgen extra y el almendro, gracias a su gran poder antioxidante.

Otros factores externos, como contar con importantes industrias de verduras congeladas como Monliz y Ulbasa en la provincia de Badajoz, y otras en fresco como GB Foods en Miajadas para sus cremas también han ayudado a crecer en el sector de verduras y hortalizas. Ya se plantan 700 hectáreas de pimientos, más de 100 de calabazas, 235 de espinacas o 200 de calabacín, 900 hectáreas de espárragos o más de 400 toneladas de maíz dulce.

Cultivos

Según los datos del último Informe sobre la Agricultura y Ganadería Extremeñas que edita la Fundación Caja Badajoz junto a la Escuelas de Ingenierías Agrarias de la UEX, el cultivo predominante en el regadío extremeño sigue siendo el maíz con unas 49.000 hectáreas de media y 607.000 toneladas, seguido del arroz con 24.500 has y 164.000 toneladas, tras perder unas 4.000 has en los últimos años. El tomate con 24.000 has y 2,1 millones de toneladas, y el tabaco con 8.500 y 28.800 tn. El nuevo olivar podría situarse ya en las 30.000 hectáreas, y el almendro en más de 8.000. Prueba de los nuevos tiempos del regadío extremeño es que importantes cooperativas han tenido que ampliar en los últimos tres años sus almazaras y capacidad de almacenamiento de aceite de oliva, así como crear secciones específicas de frutos secos.

Otros cultivos que están experimentando un crecimiento constante en los últimos años atraídos por sus buenos precios en origen son el nogal que ya suma 1.650 hectáreas, el pistacho con casi 800 hectáreas y la higuera, más para fresco que para seco en las Vegas del Guadiana. Y también otras frutas diferentes a las habituales como el caqui que suma casi 300 hectáreas y el granado con 280 hectáreas.

Todolivo espera comercializar en 2021 sus 38 nuevas variedades de olivo que están logrando mayores producciones y rendimientos grasos

Han pasado muchos años desde que la empresa cordobesa Todolivo realizara la primera plantación comercial de olivar en seto allá por el año 1999. En todos estos años, sus ingenieros y técnicos no han dejado de innovar para perfeccionar el sistema, en estrecha colaboración con la Universidad de Córdoba y el IFAPA. Para conseguir mejores marcos de plantación y más eficientes en inversión inicial y costes, tanto en regadío como en secano; en la selección del material vegetal; la búsqueda de nuevas variedades más productivas y con perfiles organolépticos diferentes; investigando en la huella de carbono para conseguir algún día que cada botella de AOVE indica la captura de CO2 que consigue. Todo ello gracias a las investigaciones en campo desarrolladas en 220 hectáreas.

Todolivo organizó en la primera semana de diciembre una jornada de campo a su vivero de material vegetal en Pedro Abad y a alguna de sus fincas cercanas como la de La Mata para comprobar in situ los espectaculares resultados de su programa de mejora genética por cruzamiento con polinización natural con los que han realizado 9 ensayos con 38 variedades nuevas y otras 19 variedades nacionales e internacionales ya existentes.

“Hemos recolectado ya uno de los nueve ensayos –asegura Alfonso Gómez, CEO de Todolivo– y los resultados nos han demostrado que tanto la capacidad productiva, la precocidad y el rendimiento graso de estas plantas son muy superiores a las de sus padres que ya eran muy productivos y que además tenían una alta tolerancia a plagas. Incluso, comparándolos con la variedad Arbequina, estamos en 6 puntos de rendimiento por encima. Todo ello lo hemos conseguido tras seis años de trabajo mediante polinización cruzada natural tras desestimar por el camino cerca de 2.000 variedades nuevas porque solo queríamos seleccionar las que mejoraran ostensiblemente a sus padres”.

Si los ensayos siguen demostrando la superioridad vegetal de estas plantas y los trámites de patentes, mano a mano con la Universidad de Córdoba, la comercialización de estas nuevas variedades que pueden revolucionar el sector del olivar en seto podría estar lista entre 20 y 24 meses, en torno al 2021. “También queremos probar su comportamiento en otros países como Francia, Portugal, Italia, Marruecos, Argentina o Chile”, asegura Felipe Oliva, director técnico de Todolivo. En otra de las fincas cercanas, Todolivo acaba de plantar este año 102 variedades nacionales e internacionales en secano, con 165 marcos diferentes de plantación, para ver su comportamiento.

Lo que ya ha evolucionado de forma destacada en estos últimos años son las propias plantaciones en seto que llegaron a contar con 2.000 plantas por hectárea. La experiencia en campo ha demostrado, según Todolivo, que con un número de plantas más reducido, casi la mitad, es posible conseguir una rentabilidad a medio y largo plazo superior.

“Se reduce la inversión inicial un 40% -asegura Alfonso Gómez– y en el manejo de cultivo también entre un 20 y 30% por menores costes de agua, poda, recolección. Los marcos más amplios son una mejor solución tanto para secano como para regadío. En secano incluso con menores costes y más rendimiento graso y polifenoles. Con los nuevos marcos de plantación somos capaces de recolectar una hectárea en tres cuartos de hora o una hora. Entre uno y tres céntimos un kilo de aceituna. Aunque somos viveristas también no solo queremos vender olivos sino conseguir para el cliente la mejor solución”.

Todolivo sigue apostando por la personalización de las fincas según sus características de suelo, pendiente y clima, y también por las plantaciones multivarietales que permiten adaptar mejor la finca a cada tipo de variedad, una mejor polinización y cuaje de fruto. “Además, cualquier variedad se puede plantar en seto”, asegura Alfonso Gómez.

En campañas como la actual, el debate sobre la rentabilidad del olivar, especialmente en grandes zonas productoras tradicionales como Jaén, sigue en entredicho. Una de las mayores virtudes del olivar en seto es que por su sistema de recolección con máquina cabalgadora es que el 100% de la aceituna recolectada permite obtener virgen extra, con mejores precios en origen.

“Hay que tener en cuenta que la recolección supone el 40% de los gastos fijos de una explotación olivarera tradicional. Cuando los precios en origen caen, la rentabilidad final en este tipo de explotaciones es muy complicada. En el caso del olivar en seto, estamos hablando de precios de producción de un euro por kilo de aceite en secano y de 1,30-1,40 en regadío. Es un colchón importante aunque los precios bajen. Es importante que el olivar tradicional se plantee una reconversión gradual aprovechando las ayudas de la PAC que no siempre van a estar ahí. Y actuar con mentalidad de empresario rural y no de agricultor. Dejar a tus hijos una explotación rentable para el futuro. Si no lo hacemos en España, como líderes mundiales del sector, otros lo harán”.

Todolivo también ha realizado plantaciones en Marruecos, Portugal, Italia, Francia e incluso en Azerbayán.

Desde el punto de vista de la huella de carbono, Todolivo quiere insistir en el carácter medio ambiental del cultivo ya que es capaz de capturar más de 4.000 kilos de CO2 por hectárea y año frente a los 300 kilos del olivar tradicional o los 2.000 del olivar tradicional intensivo, según un estudio del profesor Luis López Bellido de la Universidad de Córdoba.

Todolivo también explora de cara al futuro la posibilidad de comercializar de forma más directa sus propios AOVEs envasados en el mercado nacional e internacional, sobre todo cuando entren en el mercado las nuevas variedades mejoradas que ampliarán considerablemente la carta organoléptica de AOVEs.

Fotos: A. Martín Bernardos

- 1

- 2

- Siguiente →