olivar

Más de 400 personas se reúnen en Agroinventio II para abordar las novedades en olivar y otros cultivos leñosos

Más de 400 profesionales de la agricultura se reunieron en el marco del foro Agroinventio II para abordar las novedades en olivar y otros cultivos leñosos. Tras el éxito de la primera edición celebrada en abril de 2024 en Córdoba, “Agroinventio se ha consolidado ya como el punto de encuentro de referencia para los profesionales de la agricultura de cultivos leñosos”.

Esta vez, Agroinventio se trasladó a Extremadura,en la Escuela de Ingenierías Agrarias de Badajoz para acercarse al corazón de la evolución agrícola en la península ibérica “situando a los agricultores extremeños y portugueses protagonistas fundamentales del avance en la gestión de los cultivos leñosos en el suroeste europeo”.

“Agroinventio nació como un punto de encuentro para profesionales que compartimos una visión común: la de una agricultura más competitiva, sostenible y apoyada en la tecnología”, ha señalado el director de AGR by De Prado en España, Manuel López. “Hemos diseñado un programa práctico y multidisciplinar que abarca desde la formación en nuevas variedades de olivo hasta los últimos avances en mecanización y gestión eficiente del agua, con la participación de líderes del sector”.

Agroinventio nació como una iniciativa impulsada por AGR by De Prado con una idea clara y era “crear un evento distinto, fresco y de alto nivel técnico que aportase conocimiento útil, directo y contrastado a los agricultores”. Un foro que va más allá de la divulgación para convertirse en un espacio donde el sector comparta experiencias reales, “con un pie en el presente y el otro en el futuro”, apunta Manuel López.

La segunda edición ha mantenido esta esencia, pero ha elevado su contenido con una programación que abarcó los grandes temas que hoy marcan la actualidad. En primer lugar, se habló sobre cómo se forman realmente los precios de los alimentos y, seguidamente se abordó la poda y formación de las nuevas variedades de olivar como claves para su rentabilidad.

Igualmente, se trató la gestión de grandes explotaciones agrarias, la posibilidad de ampliar superficies regables, optimización de cuencas, reutilización de aguas, así como los avances en poda mecanizada.

El foro contó con ponentes de máximo prestigio nacional e internacional, procedentes de instituciones públicas, empresas tecnológicas, universidades, grupos cooperativos y grandes firmas agrarias. Entre los participantes confirmados destacaron CICYTEX, Universidad de Córdoba, CEBAS-CSIC, Banco Santander, COVAP, DCOOP, Agromillora, CBRE, Azud, Elaia, AgroplantEx, Terranostra (Matholding), John Deere, Trivium Olivogestao, Acesur, Cerestia, Industrias David, Vimar, Fendt, xFarm, Servirriegos, Agrivisa, New Holland, Mañez y Lozano, Comunidad de Regantes del Zújar, Juan Vilar Consultores, De Prado y AGR by De Prado.

Los grandes fondos agrarios ponen el foco en los frutos secos y en las “superfrutas”

El mundo de los fondos de inversión agrarios ha cambiado radicalmente el paisaje del sector agroalimentario español en los últimos años. El último gran movimiento en marcha, la posible venta del gigante de los cítricos Citri&Co, propiedad del fondo Miura, por un importe de 1.500 millones de euros da una idea bastante aproximada de la dimensión alcanzada por este tipo de vehículos de inversión en el sector agro. Los cultivos leñosos han sido durante años el foco principal de sus estrategias, tanto en olivar superintensivo como en almendro, naranja y mandarina, pistachos, pomelos, aguacates, uva de mesa… aunque también van tomando posiciones en hortícolas y verduras.

Uno de las últimas novedades en el sector se ha conocido hace unas semanas. El grupo empresarial valenciano Atitlan -que lideran Roberto Centeno y Aritza Rodero– y Banco Santander han anunciado el lanzamiento conjunto de Atgro, una plataforma desde la que invertirán 500 millones de euros en proyectos que impulsen, modernicen y aporten nuevos sistemas de producción agrícola. La plataforma podrá el foco en “superalimentos” y un modelo de producción sostenible. De momento arranca con una aportación de 200 millones de euros del banco y de otros 50 millones por parte de Atitlan, aunque esperan dar entrada a inversores para alcanzar un tamaño objetivo superior a 500 millones.

Olivar, en origen

Los proyectos agrícolas de Atgro estarán gestionados por Elaia, filial de Atitlan para sus inversiones en el sector agrícola y de la que Santander pasa a convertirse también en accionista minoritario a raíz del acuerdo. Hay que recordar que en su día, Elaia fue uno de los primeros proyectos inversores a gran escala en olivar superintensivo que se realizaron en España y Portugal. Fue tras la compra de los activos del proyecto Tierra que en su día piso en marcha la antigua SOS Carbonell, y que fue adquirida por Elaia que por aquel entonces compartían Atitlan y la portuguesa Sovena.

En los últimos tres años, Atitlan ha dado un giro inversor a sus proyectos agrarios dejando a un lado el olivar. Desde su primer proyecto de olivar en 2007, Elaia ha expandido su base de cultivos con almendra, naranja, clementina, limón, pomelo, aguacate y pistacho en España, Portugal y Marruecos. Esta experiencia le ha convertido en referente en la plantación y gestión de procesos agronómicos, con más de 20.000 hectáreas transformadas.

Atgro tiene previsto desarrollar una cartera amplia de cultivos (frutos secos y ‘superfrutas’) y diversificada en geografías (Europa, América, África y Asia). Para empezar, el proyecto nace con las inversiones productivas que Atitlan ya tenía en pistachos y acaba de completar su primera transacción, que supone la entrada como socio mayoritario en la compañía peruana Ecosac, el segundo exportador de uvas de ese país, con un volumen de negocio en torno a 200 millones de dólares. Adicionalmente, su crecimiento pivotará en torno al desarrollo de nuevos cultivos y a adquisiciones de activos en producción.

En pistachos

En noviembre de 2023, Atitlan alcanzó un acuerdo con AGNBRO Capital, propiedad del empresario José Tomás Pérez, para integrar en Elaia, su plataforma agrícola, cerca de 800 hectáreas de pistacho del productor castellanomanchego y pasar así a gestionar un total de 3.200 hectáreas de este cultivo en diferentes localizaciones de la Península.

Además, el acuerdo incluye la participación de Elaia y AGNBRO Capital, junto a otros productores, en un proyecto para desarrollar la procesadora de pistachos más grande de España. La planta de La Mancha Farms, ubicada en la provincia de Ciudad Real, tendrá capacidad para tratar más de nueve millones de kilos al año.

Esta inversión da continuidad a la apuesta de Atitlan por el pistacho iniciada en 2022. El proyecto gestionado desde Elaia por Ramón Rivera ya cuenta con más de 2.400 hectáreas, casi la mitad ya transformadas. A nivel varietal, se ha apostado principalmente por Sirora, reconocida por su alta productividad y homogeneidad en la producción.

Extremadura, Castilla-La Mancha y Andalucía lideran el “boom” de cultivos leñosos con 450.000 nuevas has desde 2012

En el algo más de una década, el mapa de los principales cultivos agrarios en amplias zonas de España, incluida Extremadura, han cambiado de forma sensible. Según los datos del Ministerio de Agricultura, desde el año 2012 los cultivos leñosos -con olivar, almendro y pistacho en primer lugar- habrían crecido en unas 450.000 nuevas hectáreas.

Tres regiones -Extremadura, Castilla-La Mancha y Andalucía- son las que concentran el grueso de estas nuevas plantaciones. Que en una gran parte han venido a sustituir tanto a cereales como a barbechos. En el caso de Extremadura, sobre en todo en olivar y almendro, lo han hecho con sistemas de riego en la mayoría de los casos, en porcentajes superiores a como lo han hecho en otras regiones.

La superficie de cultivos leñosos, que incluye al grupo de frutales cítricos y no cítricos, olivar y viñedo ha aumentado en España un 9% entre 2012 y 2022. Destacan los incrementos de superficie de almendro (199.834 ha; +30%), olivar (+183.703 ha; +7%), y, especialmente, de pistacho (63.267 ha; +1.978%). También son reseñables los aumentos de superficie del limonero, castaño, aguacate y caqui. El viñedo disminuye ligeramente, si bien debe señalarse que su superficie está limitada por la Política Agraria Común a través de los derechos de plantación.

Entre los cultivos que ven reducida su superficie, entre un 10-22%, se encuentran el melocotonero, el manzano, el peral, el avellano y el ciruelo. En los frutales cítricos, cabe mencionar la reducción de superficie del mandarino y del naranjo que pierden un 7% (- 7.800 ha) y un 4% (- 6.900 ha) respectivamente, mientras que el limonero se incrementa notablemente en un 44% (+16.233 ha).

En general, la superficie de regadío aumenta en mayor proporción que la superficie de secano en prácticamente todos los cultivos, destacando los incrementos de superficie del olivar con más de 135.713 nuevas hectáreas (+19%), almendro (+131.219 ha.)

Riego y secano

La magnitud de los cambios habidos queda patente cuando el 11% de la superficie de cultivos leñosos de 2022 (unas 550.000ha), estaba ocupada en 2012 por cultivos herbáceos (355.874 ha) y barbecho (191.996 ha). En secano, la evolución de la superficie es dispar, con aumentos moderados, entre el 3-11%, en olivar y almendro o reducción del -13%/-15% en el viñedo y limonero, a importantes incrementos en el caso del pistacho y caqui.

Las plantaciones de almendro se han incrementado mucho en los últimos años (29,5%; 199.834 ha), siendo más notable el aumento que se produce en la superficie de regadío (337%; 131.219 ha). Este incremento ha sido generalizado, pero especialmente fuerte en Aragón, Castilla-La Mancha, Extremadura y Andalucía. Prueba de la magnitud de los cambios es que en regadío sólo el 34% de la superficie ya era de almendro en 2012. Además, el 8% (14.123 ha) se ha transformado de almendro de secano a almendro de regadío en este periodo. Es destacable que la cuarta parte del almendro de regadío actual (40.800 ha) ocupa tierras en las que se cultivaban cereales en 2012.

Entre 2012 y 2022 la superficie de olivar aumenta sensiblemente (7%;183.703 ha), fundamentalmente en Castilla-La Mancha, Extremadura y Andalucía, siendo especialmente reseñable el incremento de la superficie en regadío (19%; 135.716 ha.) y la relativa estabilidad de la superficie de secano (3%; 47.990 ha.).

El pistacho es el cultivo leñoso que más ha aumentado su superficie en los últimos años (1.977%; 63.267ha.) pasando de las escasas 3.200 ha en 2012 hasta las 66.500 ha en 2022, y habiéndolo hecho tanto en secano (1.649%; 38.912 ha) como en regadío (2.898%; 24.355 ha.). La mayoría del pistacho se ha plantado en Castilla La Mancha (más de 50.000 ha. nuevas) seguida por Andalucía y Extremadura.

El informe del suelo agrario de TINSA destaca la transformación de fincas de cereal y frutales a olivar y almendro

La evolución del precio de la tierra para agricultura y ganadería es uno de los mejores indicadores para medir la evolución del sector y también la inversión realizada en el mismo. El “Informe de Suelo Agrario en España 2023” presentado por la tasadora Tinsa ha analizado los precios de tres millones de hectáreas cultivadas en toda España, y en cultivos muy diferentes, desde olivar hasta prados y pastizales. Las series de valor medio del suelo agrario, medido en euros por hectárea (€/ha), se han calculado desde 2008 hasta la actualidad para siete grandes categorías de cultivo (herbáceos, olivar, frutales no cítricos, viñedo, cítricos, hortalizas e invernaderos, y prados y pastizales).

Herbáceos

En el caso de los cultivos herbáceos, el informe de TINSA destaca en Extremadura la “transformación de fincas de cereal a viñedo, olivar y almendro en sus modalidades intensivas y superintensivas, en ocasiones impulsadas por fondos. Esto incrementa el precio de la tierra. También existen en esta zona cultivos de herbáceos en regadío, principalmente de arroz, que está mermando su producción en los últimos años pero que presenta dificultades para la transformación de la finca a otro tipo de cultivo”.

Olivar

En el caso del olivar, cultivo que cuenta con más de 295.000 hectáreas de cultivo en la región entre aceituna de almazara, doble aptitud y mesa, el informe de TINSA destaca que a nivel nacional, el precio del suelo destinado a olivar presenta estabilidad en regadío y secano, este último con una ligera tendencia bajista. El valor de este cultivo ha tendido a la estabilización tras experimentar correcciones en el periodo 2009-2016. En Extremadura, el valor medio de la hectárea de olivar es de 15.200 euros en secano y de 29.800 en regadío, sensiblemente más barato que las cotizaciones que siguen manteniendo en Andalucía.

Viñedo

En el caso del viñedo, cultivo que cuenta con más de 80.000 hectáreas de cultivo en Extremadura, el informe de TINSA asegura que en “2023 se registra un impacto climático que ha afectado negativamente a las producciones de viñedo, especialmente en secano, que se ha visto más afectada por la sequía. Además, el consumo de vino en España ha registrado un retroceso desde la pandemia que ha impactado al valor del suelo destinado a este cultivo en algunas zonas, aunque, en general, se mantiene estable.

La volatilidad de las producciones a causa de su sensibilidad al clima, unida a unos precios finales que no se han podido ajustar al alza a pesar del incremento en los costes, han aumentado la presión sobre los rendimientos del cultivo. Esto impulsa al viñedo hacia una transformación de las fincas de secano en regadío en modalidades intensivas y superintensivas. TINSA destaca que se observan señales de “retroceso” del cultivo en Extremadura.

Frutales hueso

En cuanto a los frutales no cítricos, de hueso, muy importantes también en Extremadura tanto en las Vegas del Guadiana como en el Valle del Jerte, el informe destaca que “a nivel nacional el precio del suelo presenta un impulso reciente en regadío y una tendencia continuada y ligeramente al alza en secano. Los precios medios de la hectárea en secano estarían en los 26.600 euros la hectárea y en 32.500 euros/has en regadío.

En el caso de Extremadura, el informe destaca que los riesgos asociados a este tipo de cultivo (cambios en las preferencias de los consumidores hacia otras variedades de fruta, encarecimiento del coste de mano de obra, etc.) han conllevado casos de transformación de fincas de frutales a olivares superintensivos, siempre en regadío. Se detecta también un incremento sostenido durante varios años en el cultivo de almendros en modalidad de intensivo regadío.

En caso de prados y pastizales, a nivel nacional el valor del suelo de los prados y pastizales registra un ligero aumento a partir de 2017 y contracción durante los dos últimos años. En el caso de Extremadura, el valor de la hectárea estaría en los 5.900 euros.

Extremadura protagoniza las tres mayores operaciones de compraventa de plantaciones de olivar y almendro

Elaia (Grupo De Prado), Innoliva (Fiera Comox) y Borges Agricultural (Bolschare) cuentan con más de 4.000 has de cultivos que han cambiado de propietario

Los cultivos leñosos en intensivo y superintensivo, especialmente olivar y almendro, y en menor medida pistacho, nogal y maderas nobles, han protagonizado una gran revolución agraria en muchas zonas de España, entre ellas Extremadura. Y como actores principales de ellas figuran grandes grupos de inversión (fondos, family office…) que invierten, compran y venden dichos activos inmobiliarios agrarios a lo largo de los años.

Extremadura, por su disponibilidad y precio de suelo agrícola, y por su capacidad hídrica embalsada pese a lo acontecido en los últimos años, se ha convertido en uno de los grandes epicentros de estas operaciones de grandes fincas de cultivos leñosos. Especialmente en el corredor del Valle del Guadiana y también en algunas comarcas del centro y norte de la provincia de Cáceres como Campo Arañuelo, Tiétar, Alagón o Árrago.

Prueba de ellos es que tres de las mayores operaciones corporativas que se han desarrollado en los últimos tres años en España en este sector de grandes plantaciones de olivar o almendro, han tenido como protagonista a la región: la venta de Innoliva al fondo canadiense Fiera: la venta de Elaia al grupo cordobés De Prado y la reciente vente de los activos de Borges Agricultural a Bolschare Agriculture y Climate Asset. Entre estas tres operaciones han podido cambiar de manos en la región más de 4.000 hectáreas de cultivos intensivos y superintensivos.

Borges

La última gran operación de compraventa de activos agrarios que afecta a Extremadura ha ha protagonizado hace escasas semanas la división agrícola del grupo catalán Borges, con una presencia muy sólida desde hace décadas en Extremadura en las cercanías de Badajoz capital y Olivenza a través de Frusesa. Borges Agricultural & Industrial Nuts (BAIN, que cotizaba en Bolsa, ha sido vendida al grupo Bolschare quien pasa así a controlar unas 1.900 hectáreas de cultivos repartidas entre 14 propiedades que producen almendras, nueces y pistachos entre Badajoz, Granada y Alentejo (Portugal). Para llevar a cabo esta operación, la filial de Bolschare, Natural Capital Fund, se ha asociado con el fondo sostenible Climate Asset Management, que financiará la compra del 100% de Borges Agricultural.

Innoliva

En septiembre del 2023 se conocía que el fondo CIBUS vendía la propiedad de la empresa Innoliva al fondo canadiense Fiera Comox Partners. Innoliva fue fundada en su dìa por la familia Del Pino, propietaria de la multinacional holandesa Ferrovial. Innoliva cuenta actualmente con unas 1.900 hectáreas de olivar en dos fincas de la región en Peraleda de Zaucejo y en Olivenza- con más de 3,4 millones de olivos en producción. También dispone de almazara propia en la finca de Peraleda de Zaucejo y con más fincas de olivar en el cercano municipio cordobés de Fuente Obejuna.

En Extremadura, Innoliva dispone de la finca Olivares de Guadalupe en Olivenza con 623 hectáreas de extensión y 1,12 millones de olivos plantados en 2007. Así como de la finca Olivares el Río en Peraleda de Zaucejo con 1.259 hectáreas de extensión y 2,2 millones de olivos plantados entre los años 2005 y 2007. La mayor parte de la producción olivarera de Innoliva se concentra en las variedades Arbequina, Arbosana y Koroneiki.

Elaia

Por su parte, en enero del 2022 se conocía que Elaia, instrumento inversor agrícola del Grupo Atitlán, vendía casi 9.000 hectáreas de olivar y almendro al grupo cordobés De Prado. Extremadura es una de las zonas donde Elaia contaba con más hectáreas y producción de aceituna, en la zona de Gargáligas y Navalvillar de Pela. En esta última localidad contaba también con una moderna almazara. El Alentejo portugués en la zona de influencia de Alqueva es otra de las zonas donde Elaia contaba con más plantaciones.

Dimas Antúnez (Bolschare): “Olivar y almendro son cultivos con perspectivas interesantes en secano por su evolución genética”

Entrevista con

Dimas Antúnez

GFO de Bolschare

¿Cuál ha sido la experiencia hasta ahora de Bolschare en el terreno de los cultivos de secano y qué potencial ve en ellos de cara al futuro?

Bolschare lleva transformando terrenos en España y Portugal abordando diferentes cultivos y siempre partiendo de una regeneración y adecuación previa de suelos.

Entendemos que el potencial del secano es muy grande en base a tres líneas principales, la evolución del precio del mercado de la tierra, que influirá positivamente el agotamiento de los proyectos de energía solar. Los grandes avances en genética de plantas adaptadas al secano y en base a todas las iniciativas sobre economía circular y sostenibilidad que dinamizan el valor económico del secano.

¿Qué peculiaridades tienen los cultivos intensivos en secano, a nivel de inversión -menor que en regadío- y manejo en campo?

Una parte es el menor coste de la tierra, de los procesos y también el volumen de producción alcanzado con las nuevas variedades.

La sostenibilidad es uno de los factores claves de futuro en el sector agrario, que incluye la economía circular y temas de biomasa y biometano también. ¿Es un vector de rentabilidad a tener en cuenta en el futuro?

En el presente además de en el futuro, la sostenibilidad genera bastantes líneas de negocio y permite llegar a un cross selling en la agricultura, además de crear sinergias de economía circular con la ganadería. Además la sostenibilidad afecta positivamente al valor de los activos, de la tierra, no solo a la rentabilidad anual.

¿Cuáles crees que son los cultivos intensivos/superintensivos que ofrecen perspectivas más interesantes para el secano?

Sin duda, Olivar y Almendro, sobre todo, por la mayor evolución en la genética de estos cultivos.

Para inscribirse en la Jornada sobre “Cómo multiplicar la rentabilidad de tus secanos” del 19 de septiembre en FEVAL de Don Benito (Badajoz), donde intervendrá Dimas Antúnez, pinchar en el siguiente enlace

https://media.agromillora.com/es/rentabilidad-secanos

ICL pone en marcha dos proyectos científicos en Baeza y Madrigalejo para evaluar los beneficios de Polysulphate en sistemas de olivo convencional y ecológico a largo plazo

Este año 2021 se celebra el XX Aniversario de Expoliva, por lo que ICL ha querido estar presente participando en la mesa redonda titulada «Innovación y estado actual en el ámbito de los tratamientos del olivo», en la que Francisco Morell, Agronomy Europe Lead de ICL, ha repasado los aspectos de las propuestas de la compañía para mejorar la fertilidad del suelo, y mejorar la sostenibilidad del cultivo del olivar.

Para Francisco Morell, la innovación en la fertilización del olivo es necesaria para poder adaptarse a los nuevos esquemas de producción, como son la producción ecológica o los sistemas de producción integrada, y poder optimizar el uso de los recursos y la rentabilidad del olivar, así como la conservación del entorno natural y reducir la huella de Carbono para la producción de aceite.

Las zonas olivareras forman un inmenso manto verde que, a lo largo del año, que vemos cambiar de tonalidades a lo largo de cada campaña. En la Península Ibérica el olivar ocupa casi 3 millones de hectáreas, de las cuales prácticamente 2,5 millones en España y 1,5 millones en Andalucía.

Para mantener el verdor de ese manto de olivares y su capacidad de producir aceite, son necesarios varios factores, como es el correcto aporte de agua y tener un suelo fértil que pueda aportar los nutrientes necesarios para el cultivo. El olivo, como todos los cultivos, toma la mayor parte de los nutrientes del suelo y, además, sus necesidades nutricionales se pueden complementar mediante aplicaciones foliares.

Hay que tener en cuenta que los suelos en los que se cultiva el olivar son muy variables, desde suelos calcáreos de pH básico en la zona de Jaén; a suelos ácidos, de la zona de Extremadura; suelos más o menos profundos con mayor o menor capacidad de retención de agua y de nutrientes; etc. Una herramienta que podemos utilizar para conocer bien nuestro sistema, y definir el plan de fertilización, son análisis de suelo aunque con la incertidumbre de la disponibilidad de los nutrientes para el cultivo. También podemos hacer análisis foliares, para disponer de un diagnóstico del estado nutricional de nuestro cultivo, y planificar la estrategia de fertilización a largo plazo.

En general, en una plantación de olivar adulta tradicional se realiza un aporte (entre abonos sólidos y fertirrigación) de entre 200 y 400 kg/ha de K (potasio), junto con unos 100 kg/ha de P (fósforo), y de 100 a 120 kg de N (nitrógeno), a lo que se añaden las aplicaciones foliares. Para realizar los ajustes necesarios, es conveniente realizar una tener en cuenta los resultados de los análisis de suelo y foliares realizados, así como las condiciones agronómicas de nuestras parcelas.

Fertilización natural con Polysulphate

A la hora de establecer estas estrategias de fertilización, desde ICL proponemos el uso de Polysulphate como fuente de potasio y como aporte de macroelementos secundarios. Polysulphate es un fertilizante natural, para olivo convencional y ecológico, que aporta potasio, magnesio, calcio, y azufre en forma de sulfato.

Es importante señalar que, actualmente, ICL es el único productor a nivel mundial de Polysulphate. Estamos ante una opción muy interesante tanto en olivar ecológico, ya que Polysulphate es un mineral natural certificado para agricultura ecológica y para olivar convencional tanto dentro de un “blend” o en un fertilizante complejo.

Polysulphate es un abono que tan solo lleva en el mercado cinco años, lo que para un fertilizante es poco tiempo, y con el fin de evaluar su uso en la fertilización del olivar, ICL ha puesto en marcha desde principio de 2021 dos ensayos a largo plazo, con el fin de evaluar la respuesta del cultivo y del suelo al aporte de Polysulphate.

El primer ensayo es en olivo ecológico, en Madrigalejo, Cáceres, con el soporte técnico del CICYTEX. Se trata de un olivo intensivo, en conversión a ecológico, con una plantación de 14 años de la variedad arbequina y nivel de producción entre 7-8 mil kilos de oliva/ha, 1200 y 1500 kilos de aceite por hectárea. En este ensayo se va a evaluar el encaje de Polysulphate en el caso de conversión de olivar convencional a ecológico con tres objetivos: mantener el nivel de producción; pasar de una proporción de 20-80 del aporte de fertilizantes entre sólido-fertirriego, a 80% del aporte en sólido y el 20% con el riego; y, por último, mejorar la fertilidad del suelo.

El segundo ensayo, en Olivo convencional, en la localidad de Baeza, se ha establecido en colaboración con el International Potash Institute (organismo internacional con el que colabora ICL) y con la coordinación técnica y científica de Juan Vilar y Asociados. Se trata de una plantación, de 40 años de edad, variedad picual, con un nivel de producción en torno a los 20-25.000 kg/ha de oliva, y 6000 kilos de aceite por hectárea. Se está evaluando el uso de Polysulphate, dentro del plan de fertilización, así como aportes foliares de potasio, y haciendo un seguimiento en detalle de la respuesta del cultivo.

Francisco Morell terminó su ponencia destacando que “necesitamos innovar para adaptarnos a los nuevos esquemas de producción, como la producción ecológica, y mejorar la eficiencia en el uso que hacemos de los recursos para mejorar la rentabilidad del olivar, y la conservación del entorno rural y natural. Lograr reducir la huella de carbono y mejorar la sostenibilidad de la producción de aceite de oliva son objetivos fundamentales. Y en este contexto, esta es la propuesta de productos y tecnologías innovadoras que ofrece ICL para conseguirlo”.

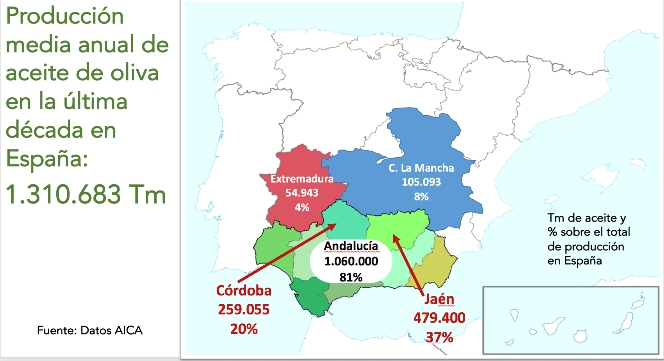

El olivar extremeño busca alcanzar el 4% de la producción española de aceite de oliva con más superintensivo

El olivar de la Comunidad de Extremadura ha alcanzado de media en la última década una producción de 54.934 toneladas. Sin embargo, si se analiza la media de las últimas tres campañas -sin contar la actual- dicha media de producción supera las 70.000 toneladas. Un importante salto en volumen gracias a la implantación y desarrollo del olivar superintensivo y en seto que le puede permitir alcanzar en pocos años el 4% de la producción nacional de aceites de oliva.

Aunque en la última campaña olivarera, la 2019-2020, la producción apenas ha superado los 1,1 millones de toneladas de aceite de oliva, la realidad del sector productor olivarero español es bastante diferente. Los años en los que la producción no alcanzaba ni de lejos el millón de toneladas parecen ya lejanos. De las últimas diez campañas, solo en dos de ellas (la 12/13 con 618.949 tn y la 14/15 con 842.832 tn) España se quedó lejos de esta cifra. Con los datos de AICA en la mano, la media anual de producción de aceite de oliva en la última década en España ha sido de 1,31 millones de tn. Solo Andalucía ya ha producido de media anual en la última década algo más de un millón de toneladas. Una cifra que exige un creciente esfuerzo por aumentar las exportaciones -no solo en volumen sino sobre todo en precio final- dada la atonía del mercado interior. Y sobre todo, para evitar grandes enlaces de campaña que presionan siempre a la baja los precios en origen como ha ocurrido ya en estas últimas.

La nueva realidad productora del olivar español, que nada tiene que ver a la de España cuando entró en la UE y una campaña de 600.000 toneladas se consideraba como buena, depende ya de dos variables novedosas: el creciente protagonismo del olivar superintensivo que es en estas últimas campañas cuando está entrando en su etapa alta de rendimiento, y también el elevado peso del olivar de regadío, incluido el tradicional.

-Más regadío. España dispone actualmente de 2,73 millones de hectáreas de olivar productivo (datos ESYRE-Ministerio de Agricultura), de los que 837.488 hectáreas cuentan con algún sistema de riego de apoyo. Es decir, casi un tercio de las hectáreas del olivar español ya se riegan, lo que reduce también la variable de la vecería en muchos casos. En Andalucía, que concentra el 81% de total de la producción media española en la última década, las hectáreas de regadío alcanzan ya las 636.150 de un total de 1,65 millones de hectáreas.

Aunque las regiones del norte español han crecido en plantaciones de olivar y sobre todo en número de nuevas almazaras, el protagonismo del olivar español se sigue concentrando en Andalucía, Castilla-La Mancha y Extremadura. Entre las tres suman el 93% de la producción media anual española de aceite de oliva durante la última década: 1,06 millones de tn de Andalucía, 105.093 tn de Castilla-La Mancha y 54.934 tn de Extremadura. En este último caso, gracias a su potente olivar superintensivo en la provincia de Badajoz, si solo contamos las tres últimas campañas, su media anual sube a las 70.000 tn.

Dentro de Andalucía, la potencia productora de Jaén sigue siendo muy relevante ya que supone el 46,2% de total andaluz en la última década y el 37,4% del total español. Mientras, la provincia de Córdoba supone el 20% del total español de producción, con una media anual de 190.558 tn en la última década. Es decir, entre Jaén y Córdoba suponen de media más del 57% del aceite de oliva español cada campaña. Y es donde debería estar el mayor poder de fijar precios en origen.

Una radiografía de los grandes cultivos extremeños en el 2020

Tomate para industria y olivar de secano convencional concentran las mayores pérdidas mientras el maíz presenta buenas perspectivas para el 2021, año que será clave para la fruta de hueso con la apertura de nuevo de Brasil

El año 2020 será recordado por la pandemia del Covid-19 que ha afectado a todos los niveles sociales, económicos y laborales, pero también por las serias dificultades que han atravesado además varios de los principales cultivos y productos del campo regional.

Juan Francisco Blanco, director gerente de ACOPAEX, la mayor cooperativa agraria de Extremadura por facturación y con un peso muy destacado en alguno de los principales cultivos regionales, analiza cómo ha sido el año 2020 en cada uno de ellos.

Un año muy complicado para el tomate para industria, con pérdidas para los productores, después de dejar de producir más de 440.000 toneladas de las contratadas por dificultades climatológicas y un rendimiento por hectárea mucho menor. La fruta de hueso ha mejorado algo, pero la imposibilidad de exportar ciruela -el producto estrella- a su principal mercado, Brasil, ha sido un lastre. Aunque se han perdido hectáreas por los arranques. El maíz ha dado un respiro en precios y puede crecer en el 2021 en hectáreas. Mientras el arroz ha tenido un mejor comportamiento en precios mientras que el olivar de secano ha tenido una campaña desastrosa en kilos y rendimiento, salvada por el olivar de moderno de regadío. En otros importantes cultivos como el viñedo, la actual situación de la pandemia y las ventas en el Canal Horeca están teniendo un efecto crítico para muchas bodegas, más atenuado para las ventas a granel de vinos jóvenes de campaña.

TOMATE

Campaña muy complicada por las adversas condiciones climáticas. Primero lluvias en la plantación entre marzo-abril, que originó inundaciones en muchas parcelas ya plantadas, con lo que hubo que hacer tratamientos costosos para salvarlas o replantarlas. En otras parcelas originó retrasos en la plantación con las plantas en los semilleros ya disponibles, muchas se plantaron envejecidas. Se distorsionó la programación, algunas se hicieron muy tarde.

En segundo lugar en cuanto a adversidades climatológicas, nos llegó una ola de calor extremo en junio-julio, que afectó gravemente al tomate tardío. Con lo cual, la producción por hectárea bajó considerablemente, de una media en el entorno de las 96 toneladas por hectárea de los últimos años a 76 toneladas por hectárea, un 20 % menos de producción. Esto ha supuesto unas pérdidas considerables para nuestros agricultores, ya que hemos ingresado una media de 1.400 euros menos por hectárea. No solo no hemos obtenido beneficios, si no que hemos incurrido en unas pérdidas considerables. Las OPFH teníamos contratadas 2.198.400 toneladas y hemos entregado 1.757.400 toneladas. Por tanto hemos producido 441.000 toneladas menos, lo que nos ha supuesto unas pérdidas en este cultivo de más de 30 millones de euros.

El ambiente entre los productores es de desánimo total. Los seguros agrarios no han respondido como se esperaba, En cultivos de alto valor añadido como el tomate que se asegura prácticamente el 100% de las hectáreas, se ha planteado incluir para las próximas campañas entre los siniestros este tipo de adversidades climatológicas como son las olas de calor, La lentitud en la toma de decisiones en los seguros agrarios es desesperante, y eso genera incertidumbre.

Para esta campaña se va a plantear a las industrias una subida importante en el precio del tomate. Es inviable económicamente cultivar tomate con los precios que se han realizado los contratos en los últimos años. El pasado año todos los agricultores perdieron dinero con el cultivo. Si no hay una subida considerable no se llegaran a las hectáreas necesarias para que la industria cumpla sus contratos. Entendemos que no habrá problemas con esta subida toda vez que desde la industria se ha manifestado en distintas ocasiones que el precio del concentrado ha experimentado una subida importante en los mercados y hay escasez de concentrado.

FRUTA DE HUESO

La campaña de la fruta la podemos considerar algo mejor que la del año pasado, pero dentro de una profunda crisis que nos afecta desde el veto ruso y no remontamos. Se ha mejorado en precios pero con la disminución en la producción y el aumento desmesurado en los costes de mano de obra -Extremadura tiene los costes de mano de obra en campo por hora trabajada más altos de toda España- al final no hemos obtenido el resultado que preveíamos para esta campaña. Esta situación, unido a la imposibilidad de exportar ciruela a Brasil ha traído consigo una nueva campaña perdida. Hemos disminuido las hectáreas de frutales en la región, por el arranque hectáreas y su no reposición. Las perspectivas no son nada halagüeñas, pero si tenemos una campaña con una producción normal y parece ser que en la próxima campaña podremos exportar a Brasil nuestra ciruela, podremos mejorar los resultados de esta última campaña.

ARROZ

Es un cultivo que en producción no ha ido mal. Los precios en campaña han aumentado levemente. Aun no se han realizado operaciones de venta importantes, aunque la tendencia es que se mejoren los precios del año pasado.

MAÍZ

La producción ha sido menor que el año anterior por hectáreas. Con este cultivo ha pasado igual que con el tomate: no ha tenido las mejores condiciones climatológicas para la producción. Sin embargo, los precios después de campaña han mejorado ostensiblemente. En los puertos, los precios del maíz tienen unos niveles incluso superiores a los mercados de interior, situación que no ocurría hacia años. Las perspectivas son buenas. Es un cultivo a tener en cuenta para la próxima campaña de regadío.

OLIVAR

Debemos de distinguir entre olivar de secano convencional del olivar de regadío. En el olivar de secano convencional ha sido un año desastroso en cuanto a producción. Incluso no se han recolectado muchas hectáreas de secano. Sin embargo, en el olivar de regadío ha habido una buena cosecha. Los rendimientos en aceite han disminuido considerablemente. Por tanto, en Extremadura no va a ser un año bueno de producción en contraposición con el olivar de Andalucía, que si va a tener un buen año. Los precios están algo mejor que el año pasado, y cada vez mas prima la calidad en el aceite. Un mismo Aceite de Oliva Virgen Extra (AOVE) puede variar entre un 15% y un 20 % en precio por la calidad que tenga. En los próximos años será un factor determinante la calidad en la elaboración del aceite.

OTROS CULTIVOS

Con respecto al cultivo del almendro, seguimos creciendo en cuanto al número de hectáreas. Hasta ahora el cultivo se ha portado bien en precios y en producción, aunque este año las perspectivas de precios no sean buenas. Los precios han disminuido un 40 % con respecto al año pasado. Pensamos que es un cultivo de futuro en regadío. Tienen mejor calidad que en secano y son variedades nuevas que evitan la almendra amarga, aspectos importantes a la hora de la comercialización.

Como en tiempos de los romanos…

Olivar, viñedo y cereal concentran más del 54% de la superficie cultivada en Extremadura, unas 550.000 hectáreas

El pasado romano no solo se aprecia en los monumentos o en las calzadas de algunos municipios y comarcas extremeñas. También sigue siendo visible, muchos siglos después, en su realidad agraria. Los tres cultivos más importantes en tiempos del Imperio Romano -la vid, el olivo y el cereal- lo son en la actualidad en la Comunidad de Extremadura en superficie cultivada. Entre los tres suman el 54% de las tierras cultivas en la región. Del total de esta superficie, el 38,9% se destinó el pasado año a olivar –que sigue creciendo gracias al modelo superintensivo- seguida de los cereales con el 35% del total, el viñedo con el 11,7% y los frutales con el 7,2%.

Una característica común de estos tres cultivos es que se encuentran muy repartidos en toda la geografía regional, especialmente el olivar, y también el cereal y el viñedo, estos dos últimos más en la provincia de Badajoz. Entre los tres cultivos suponen 550.000 hectáreas de cultivo, de las que la provincia de Badajoz concentra unas 465.000 hectáreas.

En los últimos años, nuevos cultivos han crecido y aparecido, pero la conocida en la antigüedad como la “tríada mediterránea” –por servir de base a la Dieta Mediterránea- sigue gozando de buena salud en Extremadura. Pese a los bajos precios en origen de la mayoría de sus producciones en las últimas campañas. Eso sí, como en tiempos de los romanos, gran parte de su producción – aceite de oliva virgen, aceituna de mesa, cereales y vino- sigue saliendo de la región a granel. En aquellos tiempos en ánforas. Ahora en trailers cisterna.

- 1

- 2

- 3

- Siguiente →