olivar superintensivo

El río Guadiana será el eje del olivar más competitivo del mundo

El olivar intensificado como “nueva” alternativa al campo extremeño

Artículo de

Alfonso Montaño

Oleólogo del Centro Tecnológico Nacional Agroalimentario de Extremadura

Para el lector no es ninguna novedad que el paisaje agrícola en nuestra comunidad ha cambiado notablemente en los últimos años a un ritmo mayor de lo que había hecho hace una década. El olivar en seto y la aparición de pequeñas plantas de olivo donde antes había cultivándose maíz o tomate es una apreciación que todos hemos tenido.

Tan solo en los últimos 3 años, según datos del MAPAMA, en Extremadura ha incrementado en 13.670 ha nuevas en regadío más las ya existentes que han cambiado de cultivo. Entre estas destaca el olivar, habiéndose incrementado en 9.442 ha de olivar en regadío y disminuido el olivar de secano (es más sensato pensar que han pasado a riego) (Figura 1). Estimo que en 2016 y 2017 se han puesto más de 4.100 ha cada año en regadío. Este crecimiento contrasta con la pérdida de otros cultivos en riego, sobe todo el maíz, que según datos del ESYRSE, ha perdido entre 2014 y 2016 en Extremadura 21.659 ha. Hay que destacar que, de los principales cultivos en regadío en Extremadura, tan solo el olivar fue el que incrementó en 2017.

Figura 1. Crecimiento de la superficie de olivar de riego y secano en Badajoz y Cáceres entre 2006 y 2017. Elaboración propia a partir datos de MAPAMA.

La inmensa mayoría de las nuevas plantaciones lo están enfocando hacia el mercado de los aceites de oliva, pudiéndose ser una pérdida de una oportunidad diversificar hacia la aceituna de mesa, también un mercado en crecimiento y en el Badajoz es una potencia nacional. La gran apuesta por el olivar intensivo y superintensivo, en mi previsión, llevará en pocos años a Extremadura a estar en posición de rozar las 100.000 t. Sin embargo, muchas de estas nuevas plantaciones y sus futuras producciones no contabilizarán como aceite extremeño, sino que se molturarán en Portugal (2.000-4.000 t), Castilla la Mancha (1.000-2.000 t) y Andalucía (2.500-4.000 t), lo que minusvalorará el potencial de nuestra región.

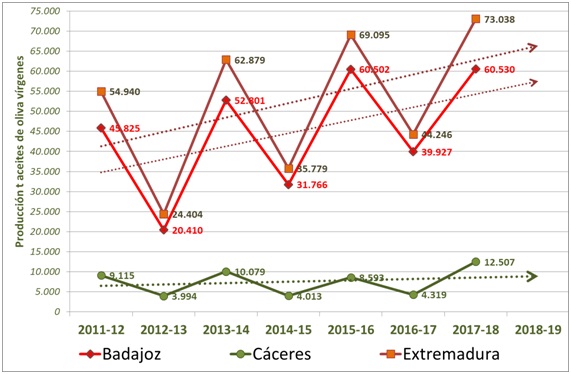

No obstante, la producción de Aceites de Oliva (Figura 2) es claramente ascendente con una marcada vecería que año tras año se va amortiguando debido a la recolección cada día más temprana como se verán más adelante así como la mayor profesionalización por el riego y prácticas culturales. Este aumento regional se debe a Badajoz, la cual confío en que este año supere las 45.000 t; Cáceres parece ser que rompe su tendencia de pérdida de productividad por las nuevas plantaciones en riego en las Vegas Altas del Guadiana básicamente. Este año confío que Cáceres estará cerca de las 10.000 t, pues mucho nuevo olivar empezará a dar producciones muy serias que mitigarían la pérdida de productividad de otras zonas de montaña que el año pasado cargaron.

Figura 2. La tendencia de la producción de Aceites de Oliva en Extremadura es claramente ascendente sobre todo empujado por la provincia pacense.

El reto de comercializar

El incremento en la producción de aceites de oliva no lo considero un problema, sino más bien cómo poderle dar una salida comercial y llegar al consumidor. Es muy complicado poner el mercado su AOVE de calidad cuando el 90% de la venta de aceites de oliva y grasas vegetales tiene lugar en grandes superficies (super e hipermercados), donde la MDD domina la cuota de mercado e incluso impone el ritmo de los precios con ofertas que invitan a pensar en la “venta a pérdidas” junto con ofertas (3×2, 2×1, 2ª unidad con descuento…) en la que el consumidor no sabe a qué precio se vende el aceite.

Ello unido con una bajada de venta de aceites de oliva, no solo por el factor precio sino, en mi opinión, es más influyente el cambio de forma de consumir (incremento del consumo de precocinados y salsas) y poca dedicación a cocinar (p.e. mayor consumo de tomate frito y menor elaboración doméstica de la salsa). No todo es negativo, hay indicadores que muestran que la confianza del consumidor permanece con un incremento en el consumo de aceites con valor añadido envasados en formatos diferentes a 5 y 1 L, así como la presencia de los hogares españoles, aunque en menor volumen por un menor uso en determinadas elaboraciones culinarias.

Ante este panorama, y para garantizar una renta justa, las industrias oleícolas deben apostar por la internacionalización, por llevar sus productos a los mercados donde el consumo de los aceites de oliva está creciendo. Esta apuesta es complicada, pues los frutos de esta apuesta es a largo plazo, de 5 a 10 años para empezar a ver resultados y hacer sostenible dicha internacionalización.

¿Cuál será la tendencia futura de precios? Nadie lo sabe y, atendiendo a la corrección que me hizo un amigo productor de aceites de oliva vírgenes, no debemos quedarnos con la profecía de que se llegará pronto a cargar cisternas con el precio por debajo de los 2 €/kg, que probablemente de forma puntual se llegará, pero ya estamos haciendo como “terapia de grupo” para aceptar que ese será el precio. La mejor forma de predecir el futuro es creándolo: pues no debemos crearlo diciéndolo.

Habrá años de bajos precios, menores que los actuales, pero volverá a subir conforme la demanda crezca. Lo ideal es tener un mercado que absorba todas las producciones mundiales en los próximos años. Eso sí, si no creamos nosotros nuestros canales de venta, si no estamos cerca del eslabón final de la cadena, no va a venir una gran envasadora o la distribuidora para retribuirnos el precio final que ello se trabajen en nuestra venta a granel.

En el mercado internacional podrán obtenerse precios interesantes, pero cuando tengamos nuestra bodega llena de AOVE de Arbequina con intensidad media de frutado ¿qué le diferenciará de un depósito similar en otra almazara a menos de 50 km de distancia? ¿qué le podemos ofrecer a un cliente que se quiere llevar aceite a granel a su envasadora en puerto franco en EE.UU. que no tenga otra almazara cercana?

Otra vía es la integración vertical con grandes empresas envasadoras. No hay que obviar que la competencia entre grandes marcas a corto plazo serán por medio de competencia de toda su cadena de valor, al igual que competían Airbus y Boeing, o H&M vs. Zara, Ford vs. Volskwagen: no solo compite la marca. ¿Es la integración vertical y las alianzas con grandes grupos una vía garantizar la rentabilidad del olivar en el futuro? En teoría debe ser el camino, ¿es el camino correcto o el mejor camino? Nadie lo puede asegurar, lo que sí se puede asegurar que el peor camino es no hacer nada.

Extremadura acelera la ampliación de sus almazaras ante el aumento de la producción previsto

Proyectos de ampliación de almazaras en Benquerencia de la Serena, Tejeda del Tiétar y de construcción de una nueva en La Codosera

Extremadura es una de las regiones, fuera de Andalucía, que se están mostrando más activas en la apertura, renovación y ampliación de sus almazaras debido al aumento medio de la producción que en la provincia de Badajoz puede llegar a las 15.000 toneladas anuales por encima de su media histórica. Actualmente la región dispone de 132 almazaras operativas, 82 en la provincia de Badajoz y 50 en la de Cáceres.

Los proyectos de nuevas almazaras o de renovación de las ya existentes se mantienen a buen ritmo. Entre ellas destacan la promovida por la empresa Sierra de Benquerencia S.L. en el término de Benquerencia de la Serena (Badajoz), para adaptación de una almazara existente, con una capacidad de 3.500 t/año de aceituna molturada, para la producción de 40 t/día de aceite. También destaca la tramitación urbanística para ampliación de la almazara de la empresa Cano Valleros S.L. en Tejeda del Tiétar. Y la tramitación urbanística de una nueva almazara en La Codosera (Badajoz), de la empresa Valdelasheras Óleo S.L., que cuenta con olivares propios.

Estos proyectos y otros tienen mucho que ver con el aumento de nuevas plantaciones de olivar intensivo y superintensivo. Entre los últimos destacan los de Germán Puebla Ovando para transformación de secano a regadío de 93,28 hectáreas de olivar en el término de Badajoz. El de la empresa Agrícola Bercial de Hornachos S.A. en la finca El Bercial de Valencia de las Torres para la plantación de 110,67 hectáreas de olivar superintensivo con riego localizado y la de la empresa Ganados Hermanos Reyes en el término de Navalvillar de Ibor para 115,56 hectáreas de olivar con riego.

Extremadura y el Valle del Guadalquivir, los territorios que más crecerán en olivar superintensivo

Según asegura el presidente de Dcoop, Antonio Luque, la mayor productora mundial de aceite de oliva

La Comunidad de Extremadura está dando pasos de gigante en el sector del olivar y del aceite de oliva español. En dos de las últimas tres campañas olivareras, el olivar regional ha batido récords de producción, con más de 70.000 toneladas.

Esta subida continuada en la producción, que tiene a la provincia de Badajoz como principal protagonismo, tiene al olivar intensivo y superintensivo a su principal responsable. El número de hectáreas de olivar superintensivo en la región, especialmente en torno a los regadíos del Valle del Guadiana, ha crecido de forma exponencial en los últimos años. Y gran parte de estas plantaciones están entrando actualmente en su fase de producción.

Recientemente, el presidente de la mayor cooperativa de aceite de oliva de España y el mundo, Antonio Luque (Dcoop), comentaba en una Jornada en Jaén que las zonas con mayor potencial de crecimiento en el olivar español serían el Valle del Guadalquivir (entre Sevilla y Córdoba) junto con Extremadura y la provincia de Málaga. Sin olvidar al Alentejo de Portugal. Una afirmación de gran calado ya que se trata del primer ejecutivo del mayor grupo comercializador a nivel mundial en la actualidad, tras la alianza de Dcoop con el grupo Pompeian en Estados Unidos.

Según la Encuesta de Superficies Agrarias del Ministerio de Agricultura, Extremadura cuenta con 278.081 hectáreas de olivar, de las que 257.430 hectáreas serían para almazara. De este total, 51.648 hectáreas de regadío, una buena parte de ellas de olivar intensivo y superintensivo.

El número de almazaras sigue creciendo año a año en la región, hasta situarse en la última campaña en las 132, de ellas 82 en la provincia de Badajoz y 50 en la de Cáceres. En la última campaña 2017/2018, la producción llegó a las 73.078 toneladas, de las que 60.487 toneladas en la de Badajoz. La provincia pacense fue la primera no andaluza en producción de aceite de oliva el pasado año.

- ← Anterior

- 1

- 2